上場株式等の配当所得等及び譲渡所得等に係る住民税の申告は、所得税の確定申告と異なる課税方式を選択することができます。ただし、源泉徴収ありの特定口座における所得のみ対象になります。

総合課税および申告分離課税で申告された上場株式等の配当所得等は、扶養控除等の適用、非課税判定、国民健康保険税・後期高齢者医療保険料・介護保険料算定等の基準となる総合所得金額等や合計所得金額に含まれますのでご留意ください。

令和4年度税制改正により、令和5年分の確定申告から、上場株式等の配当所得および譲渡所得等について、所得税と町民税・県民税の課税方式が統一されることとなりました。そのため、令和6年度(令和5年分)以降の町民税・県民税について、所得税と異なる課税方式を選択することができなくなります。

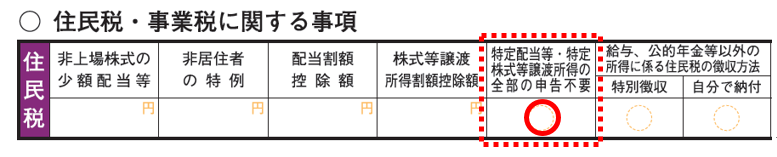

令和3年度税制改正により、確定申告書の第2表の住民税に関する事項に、「特定配当等・特定株式等譲渡所得の全部の申告不要」欄が設けられました。当該所得の全部を町・県民税において源泉徴収課税(申告不要)とする場合は、同欄に「〇」を記入してください。

※「〇」を記入し忘れた場合は、下記「一部を申告不要とする場合」と同様の手続きをお願いします。

町民税・県民税納税通知書が送達される日までに下記の書類を税務課に提出してください。

※住所・氏名・生年月日を記入してください。

3.収入関係書類(確定申告書の写し、特定口座年間取引報告書や支払通知書等の写し)